क्या आप कोई लोन या क्रेडिट कार्ड लेने का प्लान कर रहे हैं और चाहते हैं कि आपका एप्लीकेशन फटाफट अप्रूव हो जाए।

तो इसके लिए आपको अपना सिबिल स्कोर बढ़िया रखना पड़ेगा।

CIBIL Score तीन अंकों की वह संख्या है जो किसी व्यक्ति की लोन लेने की योग्यता को दर्शाती है इसलिए इसे Credit Score भी कहा जाता है |

आज के इस लेख में हम लोग बात करेंगे कि सिबिल स्कोर क्या है इसे कैसे ऑनलाइन चेक कर सकते हैं और कैसे मैंने केवल तीन महीने में ही अपने क्रेडिट स्कोर को good से excellent कर लिया|

सिबिल स्कोर क्या है | What is CIBIL Score & Full Form?

CIBIL full form – Credit Information Bureau (India) Limited

सिबिल का पूरा नाम “क्रेडिट इन्फॉर्मेशन ब्यूरो इंडिया लिमिटेड” है।

यह एक निजी क्रेडिट इन्फॉर्मेशन कंपनी है जो भारत में क्रेडिट सूचना (loan information) एकत्र और संग्रहीत करती है और इसे आरबीआई के द्वारा लाइसेंस मिला हुआ है।

सिबिल भारत में सबसे बड़ी क्रेडिट ब्यूरो है और यह भारतीय बैंकों, वित्तीय संस्थानों और अन्य उधारदाताओं को जरूरत के हिसाब से क्रेडिट सूचना प्रदान करती है।

CIBIL का एक score होता है 300 से लेकर के 900 के बीच और जब आप 900 के नजदीक जाते हैं तब यह अच्छा माना जाता है।

CIBIL Credit Score की जरूरत क्या है?

जब भी आप कोई लोन या क्रेडिट कार्ड जो एक प्रकार का लोन ही है लेने जाते हैं तब बैंक या संस्था आपकी क्रेडिट हिस्ट्री को देखकर के यह पता लगती है कि क्या आप उस लोन के dues यानि बकाया राशि को चुका सकते हैं या फिर नहीं ।

तो यह सिबिल स्कोर आपकी क्रेडिट हिस्ट्री बताता है कि आपने पहले कोई पेमेंट डिफॉल्ट तो नहीं किया अगर ऐसा है तब आपका स्कोर खराब हो जाएगा और इस कारण बैंक आपको लोन या क्रेडिट कार्ड देने से मना भी कर सकते हैं।

यही नहीं कम सिविल स्कोर होने के कारण आपको अपने लोन पर अधिक ब्याज भी देना पड़ सकता है।

कई बार तो ऐसा भी होता है कि Insurance companies की कम स्कोर होने के कारण अपनी पालिसी का प्रीमियम भी बढ़ा देती हैं |

कौन से Factors हैं जो CIBIL Score पर असर डालते हैं?

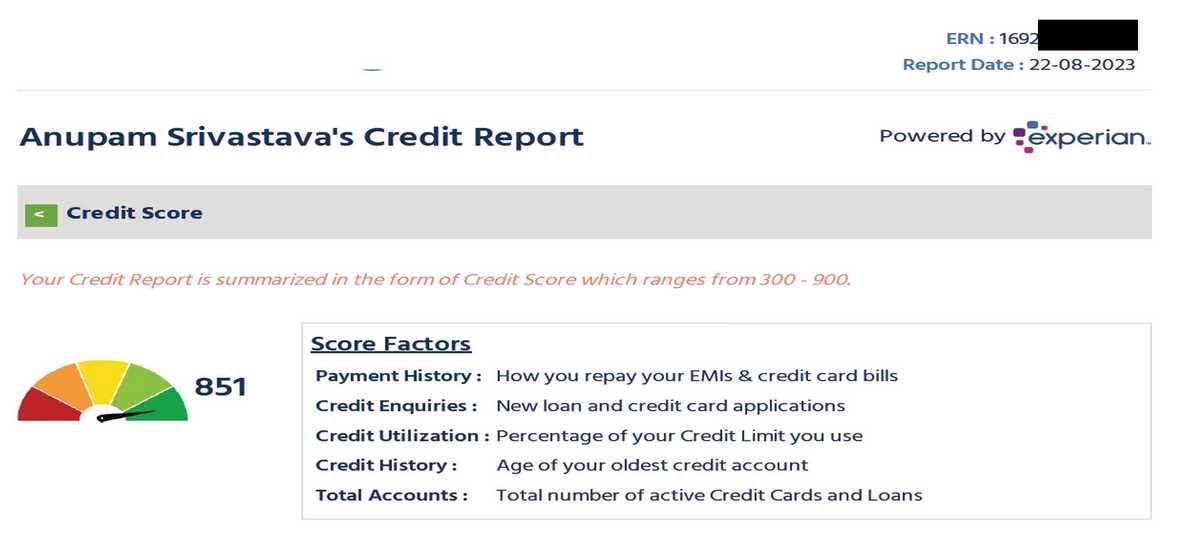

इसके लिए आप मेरी इस क्रेडिट रिपोर्ट के स्क्रीनशॉट को देखिए-

1. सिबिल स्कोर निर्भर करता है आपकी पेमेंट हिस्ट्री पर यानि आप अपनी EMI और क्रेडिट कार्ड बिल समय से चुका रहे हैं कि नहीं |

2. दूसरा है credit enquiry यानि कम समय में ही नए-नए लोन और क्रेडिट कार्ड की एप्लीकेशन देने से स्कोर बिगड़ जाता है |

3. फिर है credit utilization यानि आप कितनी बार अपने क्रेडिट कार्ड की पूरी लिमिट का उपयोग कर रहे हैं |

4. उसके बाद आता है क्रेडिट हिस्ट्री यानी आपका सबसे पुराना क्रेडिट कार्ड या लोन अकाउंट कौन सा है?

5. फिर आता है टोटल अकाउंट यानी आपके कुल कितने लोन और क्रेडिट कार्ड अभी एक्टिव मोड में है |

तो इन सबको देखकर ही सिबिल क्रेडिट स्कोर तैयार किया जाता है |

तो यहां पर आपको समझ आ गया होगा कि अगर आपका सिबिल स्कोर बढ़िया है तब इसके क्या मायने हैं?

जी हां इससे आपका लोन तुरंत ही अप्रूव हो जाएगा और साथ ही साथ बढ़िया इंटरेस्ट रेट भी मिल सकता है

इस दशा में आपकी क्रेडिट कार्ड की एप्लीकेशन भी अप्रूव हो जाएगी और साथ ही साथ आपके पास यह पावर भी आ जाएगी कि आप काम से कम इंटरेस्ट रेट की मांग कर सकते हैं अपने लोन पर।

कुल मिला करके बढ़िया क्रेडिट स्कोर रखना आपके लिए हर तरीके से फायदेमंद है।

मान लें, कोई लोन नहीं लेना चाहता है पर अधिकतर लोग ऐसे हैं जो क्रेडिट कार्ड तो रखते ही हैं जैसे मैं भी रखता हूं पर कोई लोन नहीं है|

| यह भी देखें: |

सिबिल स्कोर को कैसे पढ़ा जाता है | How to Read CIBIl Score?

क्या आप जानते हैं कि सिबिल क्रेडिट स्कोर में लिखे नम्बरों का क्या मतलब होता है और इसे कैसे पढ़ा और समझा जाता है?

जैसे आपने ऊपर देखा कि मेरा अभी का CIBIL Score है 851 तो इसे समझने के लिए आप यह टेबल देखें |

Credit Score: 619 or Less

अगर किसी व्यक्ति का सिविल स्कोर 619 से कम है तब वह POOR यानी सबसे खराब की श्रेणी में आता है और इस स्कोर पर पूरे चांस है कि उसका लोन रिजेक्ट हो जाए।

ऐसा इसलिए है क्योंकि हो सकता है कि उसने पहले कोई डिफॉल्ट पेमेंट किया हो या समय से क्रेडिट कार्ड का बिल नहीं भरा हो।

Credit Score: 620 to 659

अब अगर यही स्कोर 620 से 659 है तब यह AVERAGE माना जाता है और यहां भी किसी व्यक्ति को इस स्कोर पर लोन मिलने में परेशानी हो सकती है।

Credit Score: 660 to 719

फिर आता है FAIR स्कोर जो होता है 660 से 719 के बीच यहां पर इस स्कोर का मतलब है कि किसी ने हो सकता है कुछ कार्ड ड्यूज या ईएमआई मिस कर दिए हो।

यहां पर लोन और क्रेडिट कार्ड मिलने की संभावना हो सकती है पर हां हो सकता है उस व्यक्ति से अधिक इंटरेस्ट लिया जाए।

इसके अलावा हो सकता है कि उससे अधिक पेपर वर्क भी करवाया जाए।

Credit Score: 720 to 749

फिर आता है GOOD स्कोर जो 720 से 749 तक होता है और यहां आपको लोन और क्रेडिट कार्ड मिलने की संभावनाएं बढ़ जाती है।

Credit Score: 750 or More

अब अगर किसी का क्रेडिट स्कोर 750 से ऊपर है तब वह EXCELLENT में आता है और इस दशा में आपके पास खुद लोन के ऑफर आते हैं|

यही नहीं इस स्कोर पर आप कम इंटरेस्ट रेट के लिए मोल भाव भी कर सकते हैं।

तो कुल मिला करके आपका टारगेट होना चाहिए कि आप अपना स्कोर 700 से ऊपर ही रखें।

वैसे भी अगर आपको क्रेडिट कार्ड या लोन दोनों नहीं लेना है तब भी एक बार आप अपना स्कोर जरूर चेक करें कि आप कहां खड़े हैं।

इस स्कोर को देख करके मुझे बहुत शॉकिंग जानकारी भी मिली जिसे मैं अभी आपके साथ शेयर करूंगा।

कैसे मैंने 3 महीने में ही अपना सिबिल स्कोर बढाया?

अब यह बात करते हैं कि कैसे मैंने 3 महीनों में ही अपना स्कोर Good से Excellent कर लिया |

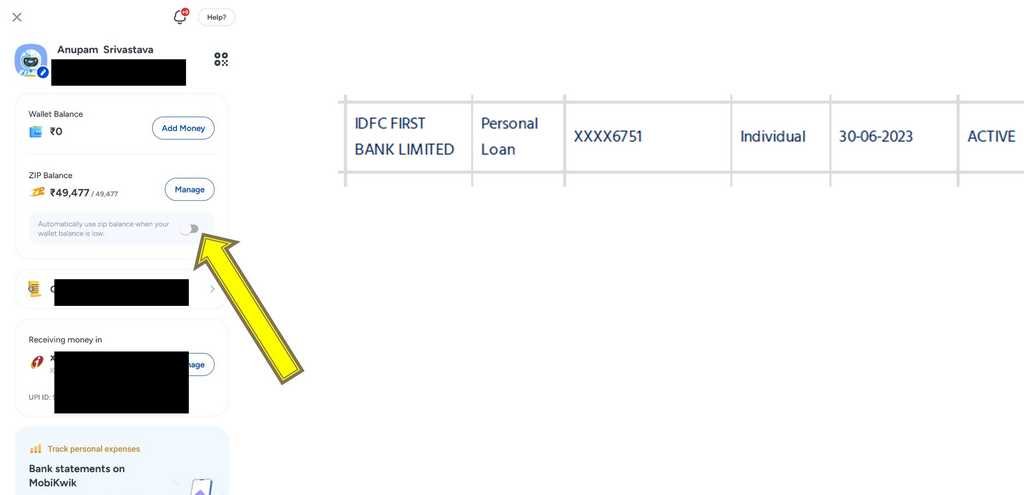

तो जब मैंने मई 2023 के महीने में अपना सिबिल स्कोर चेक किया तब क्रेडिट कार्ड के अलावा एक पर्सनल लोन अकाउंट जो आईडीएफसी बैंक में था उसे देखकर मुझे काफी झटका लगा |

मैंने सोचा कि मैंने तो कभी यह पर्सनल लोन लिया ही नहीं फिर ऐसा कैसे हो गया क्या यह कोई फ्रॉड हुआ है मेरे साथ या फिर किसी और ने मेरे नाम पर लोन ले लिया।

पर ऐसा नहीं था….

मैंने जब आईडीएफसी बैंक में पता किया कि – “भाई तुम्हारे बैंक में मेरा तो कोई अकाउंट ही नहीं है और लोन तो मैंने लिया ही नहीं फिर मेरे नाम का पर्सनल लोन क्यों दिख रहा है CIBIL स्टेटमेंट में।”

तब उन्होंने जो बताया वह मेरे लिए बहुत बड़ी सीख थी |

उन्होंने कहा कि – “आप UPI का उपयोग करते हैं |”

तो मैंने कहा – “हां!”

उन्होंने पूछा कि – “आप कौन सा यूपीआई एप का उपयोग करते हैं” तो मैंने कहा – “अधिकतर बार MobiKwiK”

उन्होंने बोला -“ये लोन वहीं से जनरेट हुआ है|”

फिर जब मैंने Mobikwik खोला तब उसमें ZIP Balance का एक ऑप्शन पर पहले से ही टिक लगा हुआ था |

इसका मतलब यह ₹49,477 का प्री-अप्रूव्ड लोन था और बाय डिफ़ॉल्ट कहीं भी UPI करने पर इसी से पेमेंट हो जाती थी और यह एक तरह का रेकरिंग पर्सनल लोन के जैसा चढ़ जाता था।

मुझे इसके बारे में पता ही नहीं था और जैसे ही पता चला तब मैंने इसे तुरंत बंद कर दिया।

इस बात के बाद से मैंने किसी भी यूपीआई पेमेंट के लिए इस बैलेंस का उपयोग नहीं किया और आम सेविंग अकाउंट से ही UPI करना शुरू कर दिया।

सिबिल स्कोर ठीक करने के लिए मैंने यह काम भी किया!

मैं कई बार क्रेडिट कार्ड का केवल MAD यानि मिनिमम अमाउंट ड्यू ही पे करता था इससे भी क्रेडिट स्कोर बिगड़ गया था मेरा।

फिर अगली बार से मैंने हर टाइम पूरा पेमेंट करना शुरू कर दिया जिससे भी मेरा क्रेडिट स्कोर ठीक हुआ |

देखिए आप शायद यह न जानते हों पर क्रेडिट कार्ड में Minimum amount due (MAD) के काफी मायने हैं और आपको कोशिश करनी चाहिए कि आप अक्सर पूरा-पूरा पेमेंट ही करें।

उसके बाद एक चीज और थी कि कई बार मैंने बड़े क्रेडिट कार्ड ट्रांजैक्शन को EMI में बदलवा दिया था जिससे मेरा क्रेडिट स्कोर बिगड़ा |

फिर बाद में मैंने सब कुछ पेमेंट कर दिया और यह सब बंद कर दिया जिससे सिबिल स्कोर और ठीक हो गया |

अब फिर फाइनल रिजल्ट आपके सामने ही है

तो इस तरीके से मैंने अपने सिबिल क्रेडिट स्कोर को इंप्रूव किया केवल 3 महीने में ही पर इसके अलावा भी कुछ और तरीके हैं जिसकी मदद से आप अपना क्रेडिट स्कोर ठीक कर सकते हैं

सिबिल स्कोर कैसे ठीक करें | How to Improve CIBIL Score?

ऊपर बताये गए मेरे अनुभव से अब तक आप समझ चुके होंगे कि आपको सभी EMI और क्रेडिट कार्ड बिल समय से चुकाने हैं |

अगर आपके पास में क्रेडिट कार्ड है तब अक्सर उसे फुल लिमिट तक उपयोग नहीं करना चाहिए और न ही EMI पर सामान लेना चाहिए |

इसका मतलब है कि मान लीजिये आपकी क्रेडिट कार्ड लिमिट ₹100000 है और हर महीने उससे आप एक लाख रुपए तक की ही शॉपिंग कर डालते हैं तब ऐसा ना करें।

हो सके तो आप अपना क्रेडिट कार्ड का उपयोग 30 से 50% के बीच ही रखें पर हां कुछ विशेष परिस्थितियों में आप पूरा क्रेडिट लिमिट भी इस्तेमाल कर सकते हैं।

अगर आपके पास में एक कंपनी का क्रेडिट कार्ड है तब और क्रेडिट कार्ड के लिए लगातार अप्लाई ना करें नहीं तो इससे क्रेडिट स्कोर फिर बिगड़ जाएगा

अब जैसा मैंने आपको बताया कि मेरे जैसे आप किसी और क्रेडिट लिमिट ऐप को अपने यूपीआई में इस्तेमाल न करें |

अगर आपको लोन लेना है तब तरह-तरह के लोन जैसे पर्सनल लोन, ऑटो लोन, होम लोन, क्रेडिट कार्ड इत्यादि से मिक्स करने पर भी क्रेडिट स्कोर बढ़िया रहता है।

ऐसा नहीं होना चाहिए कि आपके पास में तीन तीन लोन है और वह सभी पर्सनल लोन ही है तो इससे आपका क्रेडिट स्कोर बिगड़ेगा |

आप अपने लोन की संख्या को कम करें क्योंकि जितने कम ऋण होंगे आपके सिबिल स्कोर में सुधार होने की उतनी ही संभावना होगी।

आप केवल जरूरत पड़ने पर ही लोन लें और समय-समय पर अपना क्रेडिट स्कोर चेक करते रहें क्योंकि इससे कई बार ऐसी चीज भी पकड़ में आ जाती है जैसा मेरे साथ हुआ था।

पर हां हर महीने अपना स्कोर ना चेक करते रहे क्योंकि हर बार चेक करने पर भी इस पर नेगेटिव असर पड़ सकता है।

Online Free CIBIL Score Check कैसे करें?

अपना सिबिल स्कोर चेक करने के लिए आप इन वेबसाइट का उपयोग कर सकते हैं |

CIBIL Official Website से

वैसे तो कई वेबसाइट हैं जिनकी मदद से आप फ्री में ऑनलाइन सिबिल स्कोर चेक कर सकते हैं पर सबसे बढ़िया है कि आप भरोसेमंद CIBIL की ऑफिसियल वेबसाइट से ही देखें |

आइये जानते हैं कैसे –

स्टेप-1: Free Cibil Score Check करने के लिए यहाँ क्लिक करें |

स्टेप-2: अब “Get your free CIBIL Score” पर क्लिक करें|

स्टेप-3: उसके बाद जो पेज खुलेगा उसमें आप अपना नाम, ईमेल, पासवर्ड (रिपोर्ट खोलने के लिए) और ID डिटेल (पैन कार्ड), जन्म तिथि, मोबाइल नंबर इत्यादि भरें और सबमिट करें |

स्टेप 4: एक बार जब आप सहमति दे देते हैं, तो क्रेडिट ब्यूरो आपको आपके क्रेडिट रिपोर्ट का एक लिंक भेजेगा। आप लिंक पर क्लिक करके अपना क्रेडिट रिपोर्ट डाउनलोड कर सकते हैं।

ध्यान दें:

- आप केवल एक बार मुफ्त में अपना सिबिल स्कोर चेक कर सकते हैं।

- आपके क्रेडिट स्कोर को अपडेट होने में कुछ समय लग सकता है।

- यदि आपके क्रेडिट रिपोर्ट में कोई गलती हुई है तो आप क्रेडिट ब्यूरो से उसको ठीक करने का अनुरोध कर सकते हैं।

Paisabazaar Website से

स्टेप-1: अपना सिबिल स्कोर चेक करने के लिए आप Paisabazaar Website पर जाएँ |

स्टेप-2: अब अपना लिंग, पूरा नाम, ईमेल पता और मोबाइल नंबर दर्ज करें और “Get Free Credit Report” बटन पर क्लिक करें |

स्टेप-3: दिए गए मोबाइल नंबर पर एक OTP आयेगा उसे वेरीफाई करें |

स्टेप-4: अपनी CIBIL रिपोर्ट डाउनलोड करने के लिए ’डाउनलोड’ बटन पर क्लिक करें|

स्टेप-5: आपकी जन्मतिथि (DDMMYYYY फॉर्मेट में) ही आपके CIBIL रिपोर्ट का पासवर्ड होगा जिसे डाल कर आप अपना सिबिल स्कोर चेक कर सकते हैं |

भारत में कुल कितने Credit Bureau हैं?

भारत में कुल चार क्रेडिट ब्यूरो हैं जहाँ से आप अपना सिबिल स्कोर चेक कर सकते हैं |

- TransUnion CIBIL

- Experian

- Equifax

- CRIF High Mark

और अंत में…

सिबिल स्कोर एक महत्वपूर्ण वित्तीय दस्तावेज है जो आपके लोन के इतिहास को बताता है।

यह कई प्रकार के लोन के लिए महत्वपूर्ण है और यह आपके वित्तीय भविष्य को भी प्रभावित कर सकता है।

अपने सिबिल स्कोर को बेहतर बनाने के लिए आप ऊपर बताये गए तरीकों का उपयोग करें |

हमें कमेंट कर के बताये कि यह लेकः आपको कैसा लगा और आप लोन समबन्धित और क्या जानकरी चाहते हैं |