ELSS vs PPF: वैसे तो पीपीएफ और ईएलएसएस म्युचुअल फंड्स काफी बेहतरीन टैक्स सेविंग ऑप्शन है पर अगर हम बात करें बेहतरीन टैक्स सेविंग इंस्ट्रूमेंट और शानदार रिटर्ंस की तो इन दोनों में से किस में इन्वेस्ट करना बेहतर है?

हर वित्तीय वर्ष (financial year) में करदाताओं के लिए सेक्शन 80C के तहत डेढ़ लाख रुपए बचाने का प्रावधान रहता है जो वह लोग विभिन्न टैक्स सेविंग इंस्ट्रूमेंट्स में इन्वेस्ट करके बचा सकते हैं।

वैसे देखा जाए तो बाजार में काफी तरह के टैक्स बचत वाले निवेश हैं जैसे यूलिप, एन.पी.एस., स्मॉल सेविंग स्कीम, टैक्स सेवर एफडी, एलआईसी, ईएलएसएस, पीपीएफ इत्यादि।

पर इन सभी में से सबसे अधिक मशहूर है पीपीएफ और ईएलएसएस म्यूच्यूअल फंड।

तो आइए जानते हैं कि ELSS vs PPF में क्या अंतर है जिससे कि आपको यह पता चल सके कि इन दोनों में से आप के लिए कौन सा ऑप्शन बेहतरीन है?

ईएलएसएस या पीपीएफ | ELSS vs PPF

1. लॉक इन का समय | Lock-in Period

लॉक इन पीरियड यानि अगर आपने इन दोनों फाइनेंशियल इंस्ट्रूमेंट में पैसा लगाया है तो फिर आप उसमें से वो पैसा कितने सालों बाद निकाल सकते हैं।

बात करें पीपीएफ यानी पब्लिक प्रोविडेंट फंड की तो अगर आपने इसमें निवेश किया है तो आपका पैसा 15 साल के लिए लॉक हो जाता है पर इसमें 5 साल बाद आप कुछ पैसा निकाल सकते हैं।

वहीं अगर इक्विटी लिंक्ड सेविंग स्कीम (ELSS) की बात करें तो इसमें लॉक इन पीरियड केवल 3 साल का ही होता है।

2. ELSS vs PPF: पोर्टफोलियो | Portfolio

अब बात करेंगे पीपीएफ और एनएसएस के पोर्टफोलियो की यानि यह financial instruments अपना निवेश कहां करते हैं।

तो फिर बात करें PPF की तो इसका निवेश शुद्ध डेट (Pure Debt) में होता है यानि गवर्नमेंट बॉन्ड्स और सिक्योरिटीज में।

वही ELSS mutual funds पूरी तरह से इक्विटी और इक्विटी रिलेटेड इंस्ट्रूमेंट्स में निवेश करते हैं और इसलिए उन्हें इक्विटी लिंक्ड या मार्केट लिंक सेविंग स्कीम कहा जाता है।

3. निवेश में जोखिम | Risk & Volatility

ध्यान दें कि Public provident fund यानी PPF में जोखिम बहुत ही कम है क्योंकि इस पर भारत सरकार का हाथ रहता है तो अगर आप ऐसे ही investor हैं जो कम risk लेते हैं उनके लिए पीपीएफ में इन्वेस्ट करना ही बेहतर रहेगा।

Elss mutual funds शेयर बाजार और equities में निवेश करते हैं इसलिए इसमें खतरा काफी अधिक है।

ऐसे निवेश में उतार-चढ़ाव यानी वोलैटिलिटी काफी अधिक होती है पर उसी हिसाब से इसमें रिटर्न भी मिलता है।

अगर आप ऐसे निवेशक हैं जो अधिक जोखिम ले सकते है अधिक रिटर्न पाने के लिए तो फिर आपको इक्विटी लिंक्ड सेविंग स्कीम में निवेश करना चाहिए।

4. रिटर्न | Returns

पीपीएफ का इंटरेस्ट रेट भारत सरकार द्वारा जारी किया जाता है पर फिर भी आप यह मान सकते हैं कि इसका रिटर्न 7 से 8% तक होता है ।

वैसे देखा गया है कि पीपीएफ के कुल रिटर्न ने हमेशा इन्फ्लेशन यानि महंगाई को बीट किया है जो आमतौर पर 5 से 7% तक रहता है।

और सबसे बड़ी बात कि आप देखेंगे तो पाएंगे कि PPF का return आम बैंक के फिक्स्ड डिपॉजिट (FD) से अधिक ही रहता है।

बात करें ईएलएसएस म्यूच्यूअल फंड की तो इसका रिटर्न पूरी तरह से बाजार की चाल पर ही निर्भर करता है।

पर अगर 3 साल का एवरेज रिटर्न निकाला जाए तो फिर यह 12 से 15% तक का निकल कर आता है जोकि काफी बढ़िया है।

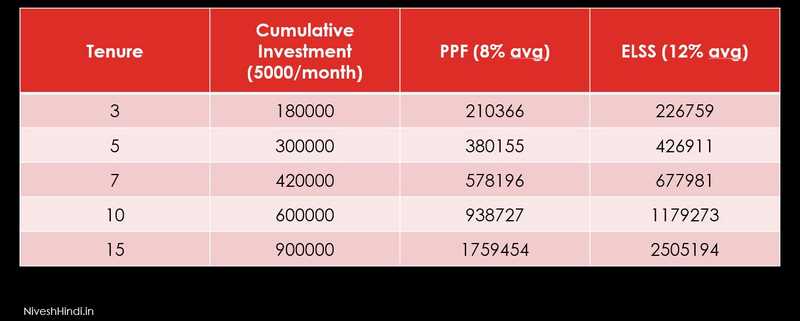

अब आप इस रिटर्न टेबल को देखें जो यह बताती है कि ELSS vs PPF के रिटर्न से आपकी सेविंग में कितना प्रभाव पड़ता है।

ELSS vs PPF – Returns Comparison

हालांकि आपकी जानकारी के लिए बताते चलें कि दोनों में से किसी का रिटर्न फिक्स नहीं है पर कैलकुलेशन के लिए हमने पीपीएफ का 8% एवरेज और ईएलएसएस का 12% एवरेज रिटर्न मान लिया है।

तो आप देख सकते हैं कि अगर आपने 5 सालों के लिए ₹5000 की मंथली एसआईपी किया तो आपका कुल जमा हुआ ₹300000।

तो अगर आपका यही पैसा पीपीएफ में जमा है तो वह होगा करीबन ₹3,80,000 और वहीं अगर आपने यही पैसा यह ईएलएसएस म्यूच्यूअल फंड में जमा किया है तो बन जाएगा लगभग ₹4,26,000 के आस-पास।

वहीं अगर आप 15 साल का समय लेते हैं तो आप देख सकते हैं कि ₹9,00,000 के कुल निवेश पर आपका पैसा पीपीएफ में बनेगा लगभग ₹17,50,000 और वहीं अगर आपने यही पैसा ईएलएसएस में डाला होता तो वह बन जाते लगभग ₹25,00,000।

तो इस तरह आप देख सकते हैं कि बाजार में निवेश के कारण PPF की बजाय ELSS में काफी अच्छा रिटर्न बनता है पर हां इसमें जोखिम भी अधिक रहता है।

5. तरलता | Liquidity

अब अगला पॉइंट डिस्कस करते हैं जो है लिक्विडिटी यानी तरलता, इसका मतलब यह है कि आपके लिए पैसा कितनी आसानी से उपलब्ध है जब भी आपको जरूरत पड़े तब।

चूंकि पीपीएफ और ईएलएसएस दोनों में आपका पैसा कुछ समय के लिए लॉक हो जाता है इसलिए दोनों इन्वेस्टमेंट को पूरी तरह से liquid investment नहीं कहा जा सकता।

पर हां, ELSS vs PPF की लड़ाई में जहां एक और पीपीएफ की मैच्योरिटी 15 साल की है तो वही ईएलएसएस में आपका पैसा केवल 3 साल के लिए ही लॉक रहता है|

तो इस हिसाब से देखेंगे तो ELSS investment अधिक liquid है PPF की बजाए।

6. ELSS vs PPF: निवेश कहाँ होता है | Where they Invest?

यह बात तो तय है कि पीपीएफ अपना पैसा डेट में और ईएलएसएस शेयर मार्केट में डालता है।

PPF मुख्यतः डेट में government bonds और securities में ही इन्वेस्ट करता है वही ईएलएसएस की बात करें तो वह एक तरह का मल्टीकैप या फ्लेक्सिकेप फंड है जो लार्ज, मिड और स्मॉल कैप कंपनीज में इन्वेस्ट करता है।

7. टैक्स के नियम | Taxation Rules

अगर टैक्सेशन की बात करेंगे तो फिर पीपीएफ यहां पर सबसे अच्छा इन्वेस्टमेंट ऑप्शन है क्योंकि आपको इसकी मैच्योरिटी पर जो भी पैसा मिलता है वह पूरी तरह से टैक्स फ्री (Tax free) होता है।

ईएलएसएस का टैक्स ट्रीटमेंट भी बाकी टैक्स सेविंग इंस्ट्रूमेंट से अच्छा है पर इसमें आपको कुछ बातों का ध्यान रखना होगा।

Elss mutual fund मैं आपको ₹100000 तक के कैपिटल गेन पर उस साल में कोई भी टैक्स नहीं देना होगा।

पर हां, अगर आपका कैपिटल गेन 100000 से ऊपर होता है तो फिर आपको उस रकम पर 10% की दर से टैक्स देना होगा।

उदाहरण के लिए मान लेते हैं कि आपको एक फाइनेंशियल ईयर में ₹80000 का फायदा (capital gains) हुआ तो फिर आपको कोई भी टैक्स नहीं देना होगा ।

वहीं अगर आपको ₹110000 का प्रॉफिट होता है तो फिर आपको केवल ₹10000 पर 10% की दर से ₹1000 टैक्स भरना होगा।

8. ELSS vs PPF: ऋण की सुविधा | Loan facility

अधिकतर सेविंग इंस्ट्रूमेंट्स में लोन लेने की सुविधा रहती है तो आइए देखते हैं कि पीपीएफ और ईएलएसएस में से किस में यह सुविधा उपलब्ध है।

सबसे पहले बात करेंगे PPF की तो जान लें कि यहां पर लोन लेने की सुविधा तो है मगर उसे आप कुल निवेश का 25% तक ही ले सकते हैं।

यहां पर एक और नियम है कि अगर आपने पीपीएफ पर लोन लिया तो केवल उसे तीसरे और छठे फाइनेंसियल ईयर में ही लिया जा सकता है और उस पर जो भी इंटरेस्ट चार्ज किया जाएगा वह करंट पीपीएफ इंटरेस्ट से 1% अधिक रहेगा।

अगर किसी कारणवश आपने PPF पर जो loan लिया है वह आने वाले 3 सालों तक जमा नहीं कर पाते हैं तो आपका interest rate, पीपीएफ का इंटरेस्ट रेट + 6% हो जाएगा, इस बात का ध्यान रखें।

कुछ एक नियमों के साथ पीपीएफ पर लोन लेने की सुविधा तो है यह अच्छी बात है मगर ELSS में ऐसा कोई भी ऑप्शन नहीं है।

पर अगर ELSS को छोड़ दें तो क्या आप जानते हैं कि बाकी म्यूच्यूअल फंड पर भी आप लोन ले सकते हैं, कैसे, उसके लिए हमारा लेख पढ़ें – म्यूच्यूअल फंड निवेश पर लोन कैसे लें?

9. लक्ष्य उपयुक्तता | Goal Suitability

Goal Suitability यानी किस प्रकार के लक्ष्य के लिए पीपीएफ या ईएलएसएस में से कौन सा निवेश बेहतर होगा।

बात करें पीपीएफ की तो हमने देखा कि इसका निवेश का लॉक-इन 15 सालों तक होता है जो काफी लम्बा समय माना जा सकता है ।

इसलिए अगर आप PPF में invest करने का सोच रहे हैं तो मान कर चलें कि यह निवेश आपके long term goal planning में काम आएगा जैसे रिटायरमेंट, बच्चों के पढ़ाई या बच्चों की शादी इत्यादि।

वही ईएलएसएस में इन्वेस्ट करके आप अपने short या medium term goals को पूरा कर सकते हैं जैसे कि कोई घर खरीदना या फिर कोई गाड़ी खरीदना इत्यादि।

निवेश में गोल प्लानिंग की काफी उपयोगिता है और इसीलिए आप अपने investment goals के हिसाब से ही ELSS vs PPF में इन्वेस्ट करने का सोचें।

10. निवेश का समय | Time of Investment

PPF में आप कुल 15 सालों तक निवेश कर सकते हैं और इसके बाद 5- 5 सालों तक मल्टीपल एक्सटेंशंस कर सकते हैं यानी हर 5 साल तक अपने निवेश को और आगे बढ़ा सकते हैं।

Elss mutual fund की बात करें तो इसमें कुल निवेश के लिए कोई समय निर्धारित नहीं है और आप जब तक चाहे तब तक उसमें निवेश कर सकते हैं।

11. निवेश का माध्यम | Medium of Investment

अगर आपको नया पीपीएफ अकाउंट खोलना है तो वह केवल लिस्टेड बैंक या फिर पोस्ट ऑफिस में खोला जा सकता है और इसके ऑप्शन भी काफी ज्यादा लिमिटेड है।

वही ELSS की बात करें तो आपके पास में इन्वेस्टमेंट के ढेर सारे ऑप्शन मौजूद है क्योंकि ऐसे बहुत सारे फंड हाउसेज हैं जो इक्विटी लिंक्ड सेविंग स्कीम की सुविधा देते हैं और आप अपने हिसाब से इनमें से किसी में निवेश कर सकते हैं।

12. निवेश की सीमा | Limit of Investment

अब बात करेंगे ELSS vs PPF पर इन्वेस्टमेंट लिमिट यानी आप इन दोनों में अधिकतम कितना पैसा डाल का बचत कर सकते हैं।

देखिए पीपीएफ में निवेश की अधिकतम सीमा है डेढ़ लाख रुपए जो हर एक फाइनेंसियल इयर में 80C की लिमिट भी है।

वहीँ ईएलएसएस म्युचुअल फंड में तो निवेश की कोई भी अधिकतम सीमा नहीं है और आप जितना चाहे इसमें उतना पैसा निवेश कर सकते हैं।

13. समय से पहले पैसा निकालने की सुविधा | Partial Withdrawal Facility

वैसे तो पीपीएफ में lock-in का समय 15 साल तक का है पर आप 5 साल पूरा होने के बाद इसमें से कुछ पैसा निकाल सकते हैं।

वहीं अगर ELSS म्यूच्यूअल फंड की बात करें तो आप इसमें 3 साल से पहले कुछ भी पैसा निकाल नहीं सकते।

तो आपने देखा की ELSS vs PPF में क्या ख़ास अंतर है और किस के क्या फायदे और क्या नुकसान हैं।

अब यह जानते हैं कि किस प्रकार के निवेशक के लिए कौन सा इन्वेस्टमेंट ऑप्शन बेहतर है।

ELSS vs PPF: किसमें निवेश करें?

PPF और ELSS में रिटर्न की तुलना करने के बाद में यह तो तय है कि ELSS सभी टैक्स सेविंग इंस्ट्रूमेंट में से बढ़िया रिटर्न देता है।

जहां एक ओर loan और Partial Withdrawal Facility PPF को एक अनोखा टैक्स सेविंग ऑप्शन बनाती है वहीं पर ELSS म्यूच्यूअल फंड अधिक लिक्विड है क्योंकि बाकी सारे टैक्स सेविंग इंस्ट्रूमेंट में से इसका लॉक-इन पीरियड सबसे कम है।

पीपीएफ या फिर ईएलएसएस में निवेश करने के लिए यह निर्भर करता है कि आपका गोल यानि लक्ष्य क्या है, आप कितना जोखिम ले सकते हैं और आप अपने इन्वेस्टमेंट को कुल कितना समय दे सकते हैं।

तो सबसे पहले आप इन सब फैक्टर्स को ध्यान में रखें और उसके बाद ही इन दोनों में से किसी में निवेश करने का सोचें।

अपनी बात करूं तो मैं पीपीएफ के साथ-साथ ईएलएसएस में भी इन्वेस्ट करता हूं।

आप के लिए इन दोनों में से कौन सा निवेश बेहतर है आप हमें कमेंट कर के जरूर बताएं |